SOLOBALAPAN.COM - Pemerintah baru saja menerapkan aturan opsen pajak kendaraan bermotor sesuai dengan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Daerah (HKPD).

Kebijakan ini bertujuan meningkatkan pendapatan daerah tanpa menambah beban administrasi bagi wajib pajak.

Namun, bagaimana sebenarnya cara menghitung opsen pajak ini? Simak penjelasan berikut agar Anda tidak kebingungan saat memperpanjang STNK.

Apa Itu Opsen Pajak?

Opsen pajak adalah tambahan pungutan pajak berdasarkan persentase tertentu yang diterapkan oleh pemerintah kabupaten/kota.

Opsen menggantikan sistem bagi hasil pajak sebelumnya, di mana pendapatan pajak kendaraan langsung dibagi kepada pemerintah daerah tanpa melalui pemerintah provinsi.

Penerapan opsen berlaku untuk:

- Pajak Kendaraan Bermotor (PKB)

- Bea Balik Nama Kendaraan Bermotor (BBNKB)

- Pajak Mineral Bukan Logam dan Batuan (MBLB)

Opsen pajak ini diharapkan memperkuat koordinasi pemungutan pajak dan mempercepat penyaluran dana ke daerah.

Cara Menghitung Opsen Pajak Kendaraan

Sebagai contoh, berikut adalah simulasi perhitungan opsen pajak untuk kendaraan pertama:

- Nilai Jual Kendaraan Bermotor (NJKB): Rp 200 juta

- Tarif Pajak PKB: 1,1% dari NJKB

- PKB Terutang: Rp 200 juta × 1,1% = Rp 2,2 juta

- Opsen Pajak Kendaraan Bermotor: 66% dari PKB Terutang

- 66% × Rp 2,2 juta = Rp 1,45 juta

Total Pajak yang Harus Dibayar:

PKB terutang Rp 2,2 juta + opsen pajak Rp 1,45 juta = Rp 3,65 juta

Catatan: Tarif pajak PKB di tiap provinsi mungkin berbeda, sehingga total pajak bisa bervariasi.

Beberapa wilayah melaporkan bahwa biaya pajak kendaraan mengalami penyesuaian akibat penerapan opsen.

Misalnya, tarif PKB untuk kepemilikan pertama yang sebelumnya 1,75% naik menjadi 1,86% untuk mengakomodasi opsen.

Hal ini menyebabkan harga kendaraan baru, khususnya mobil, menjadi lebih mahal.

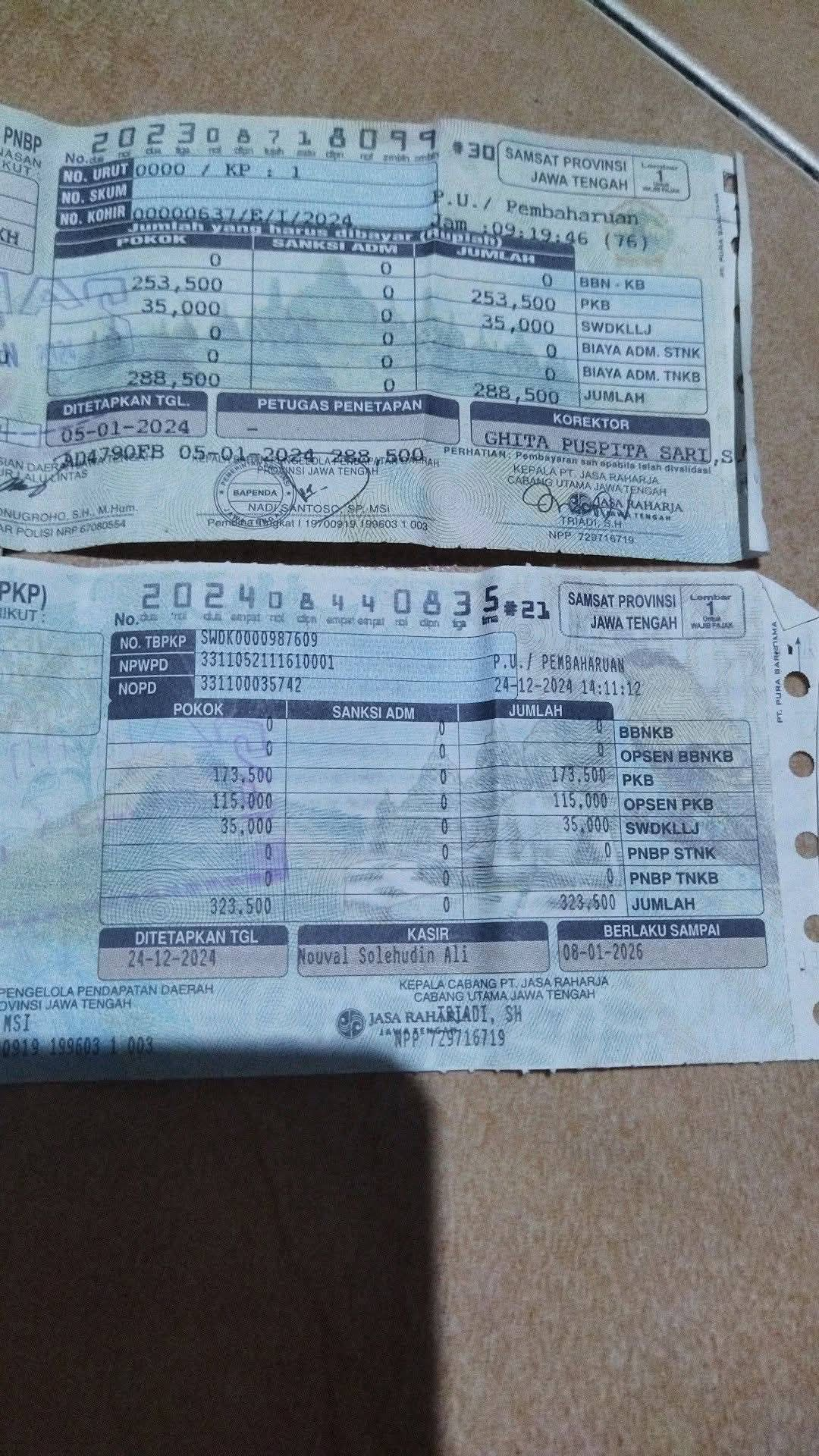

Implementasi opsen membuat STNK kini menampilkan dua kolom baru yang mencantumkan:

1. Besaran PKB Terutang

2. Opsen Pajak Kendaraan

Kolom ini bertujuan untuk memberikan transparansi terkait rincian pajak yang harus dibayarkan wajib pajak. (lz)